12 ноября, 2025

12 ноября, 2025  villib

villib

В наше время взаимодействие каждого человека с финансовой системой приобрело повседневный характер. Мы регулярно совершаем финансовые операции – оплачиваем товары и услуги, делаем взносы и отчисления, страхуем имущество и гражданскую ответственность, осуществляем денежные переводы, приобретаем путевки, получаем кредиты или инвестируем денежные средства и т.д.

Тем не менее, далеко не каждый человек может с уверенностью сказать, что он умеет хорошо распоряжаться деньгами. Для того чтобы правильно ориентироваться в мире финансов, «не заблудиться» в разнообразии финансовых продуктов, услуг и инструментов, необходимо постоянно совершенствовать свои знания в этих вопросах.

В современных условиях молодым людям важнее, чем когда-либо, стать финансово образованными людьми, которые будут экономически подкованы для успешного зарабатывания, рационального использования, сохранения и преумножения денежных средств для процветания ваших собственных семей и на благо нашей страны.

Сегодняшние дети и подростки – это завтрашние взрослые, которые будут создавать мир будущего. Денежные вопросы действительно имеют значение, поэтому именно сейчас вы должны получать знания и развивать навыки, необходимые для принятия разумных финансовых решений на протяжении всей своей дальнейшей жизни!

Финансовая грамотность в широком смысле – это способность:

вести учет всех поступлений и расходов, планировать собственные финансы для достижения целей;

создавать сбережения, чтобы обеспечить благополучное будущее для себя и своей семьи;

грамотно пользоваться заемными денежными ресурсами, адекватно оценивать свою платежеспособность и понимать меру своей ответственности перед финансовым учреждением;

правильно формулировать свои потребности при обращении в финансовое учреждение, выбирать наиболее оптимальный, соответствующий собственным потребностям вариант;

уметь разглядеть возможные «подводные камни» и тем самым избежать чрезмерных рисков при осуществлении финансовых операций.

Итак, первое и одно из самых важных правил – планируй доходы и расходы!

Учет доходов и расходов показывает, какой доход человек получил, на что потратил деньги, позволяет понять, какие расходы можно сократить, и что больше всего опустошает ваши карманы.

Только на основании учета мы можем производить анализ, планировать и создавать свой собственный резерв.

Вести учет расходов и доходов совсем не сложно и не отнимет у вас много времени.

Первое, с чего надо начать в этом вопросе, это определиться с формой учета денежных средств. Формы учета могут быть разнообразными: на обычном бумажном листочке, в компьютере, на смартфоне или планшете. Сегодня существует множество специальных программ по учету личных финансов, которые способны облегчить эту задачу. Эти программы могут предоставлять своим пользователям самые современные сервисы – одни фотографируют чеки, другие распознают операции из мобильного банка, в третьих бюджет могут вести одновременно несколько человек.

Как правило, все всегда хорошо знают, сколько денег к ним поступает, а вот куда они уходят – зачастую остается непонятным. Поэтому важно фиксировать все понесенные расходы. Для этого надо определиться, насколько точно вы будете записывать свои расходы. От выбранной степени округления в конечном итоге будет зависеть и точность сравнения реальной суммы денег, которой вы располагаете, c суммой, получившейся расчетным путем.

Если вы оплачиваете свои расходы банковской платежной картой, то учет существенно упрощается – в личном кабинете интернет-банка можно увидеть, куда ушли деньги (название магазина, аптеки и так далее).

В конце месяца все расходы сводятся, группируются, и получается итог расходов за месяц в разбивке по статьям. На основании данных о расходах за несколько месяцев можно сделать выводы, в какой статье расходы завышены, а в какой – в норме. После изучения расходов по статьям нужно сделать вывод, где находятся главные резервы для экономии.

А меньше тратить поможет вам элементарная бережливость!

Бережливость помогает путем сохранения малого достичь большего. Важно понимать, что на экономию определенной сумы денег вам нужно потратить намного меньше усилий, чем на то, чтобы ее заработать.

Даже если вы не умеете экономить и склонны делать импульсивные покупки, знайте, что тратить деньги разумно можно научиться. Тренируйтесь принимать рациональные решения, и это войдет у вас в привычку. Вот несколько простых советов по этому поводу.

Стихийные покупки. Бывает ли у вас так, что, придя в магазин, вы поддаетесь первому импульсу и покупаете незапланированные и, в общем-то, ненужные вам вещи? А потом корите себя за невыдержанность и лишние траты? Как этого избежать? Очень просто: надо ходить за покупками со списком. И еще один совет – не делайте покупки сразу. Отложите покупку на несколько дней. Если вам не «перехочется» за это время ее купить, то тогда, это действительно, нужная вам вещь.

Купон на скидку – это еще не повод для покупки. Будьте осторожны при покупках на распродажах. Такие слова как «скидка» и «распродажа» не должны влиять на ваше решение о покупке. Как показывает практика, большинство вещей, купленных на распродаже, часто оказываются ненужными. Совершая покупку, тщательно обдумайте ее необходимость.

Переплата. Замечали ли вы, что чем ближе момент использования вещи к дате ее приобретения, тем она дороже. Например, если вы собираетесь купить велосипед, то, покупая его поздней осенью, заплатите за него на 20 – 30% меньше, чем если бы покупали его весной. Так стоит ли переплачивать?

Реклама. Красочными картинками реклама побуждает покупать больше, заставляет поверить в то, что вещь, которая рекламируется, вам просто необходима. Реклама говорит о том, что только с новым телефоном такой-то марки у вас будет больше друзей, и вы сможете классно общаться. Не спеши, подумай! Есть товар, и есть его параметры. Покупать или нет – решать только вам самим. Здесь надо научиться формировать собственное мнение.

Что еще, конечно, важно, так это экономное использование ресурсов. Сколько раз мы забывали выключать в пустой комнате свет? Или закрыть кран в ванной? Бережливое отношение к тепловой и электрической энергии, воде и другим ресурсам помогает сэкономить значительные суммы денежных средств.

Личное финансовое планирование – это комплексная оценка текущего и будущего материального состояния и ваш помощник в достижении жизненных целей.

Некоторые люди мечтают о машине, велосипеде, планшете или о других вещах. Но, к сожалению, зачастую эти желания так и остаются в мечтах и не воплощаются в жизнь. Почему? Причина – отсутствие финансового плана. Личный финансовый план – это план действий по достижению финансовых целей и решению финансовых задач.

Постановка собственных финансовых целей является первым шагом при построении личного финансового плана. Если вы имеете четкую цель, это заставляет вас стремиться к ее осуществлению. Цели могут быть стратегическими – например, обеспечить себе достойную пенсию. Цели могут быть тактическими – накопить на новый смартфон или сноуборд (тогда вам нужно знать размер необходимой суммы и установить для себя примерный срок покупки). Зачастую бывает так, что хочется многого, но, к сожалению, денег хватает далеко не на все наши желания. Поэтому важно расставлять приоритеты и планировать значимую покупку заранее.

Финансовые расчеты являются следующим шагом.

Посчитайте, сколько необходимо откладывать, чтобы получилось собрать на вашу цель к запланированному сроку. Для этого разделите сумму, которую нужно накопить, на количество месяцев, оставшихся до вашей даты. Сопоставьте цифры, которые вы получили.

Оценка своего финансового состояния.

Проанализируйте свои доходы и расходы и вычислите, сколько денег на эти цели вы можете откладывать в месяц.

Давайте разберемся, что такое активы и пассивы, чтобы понять, что может приносить вам доход. К активам относится все, что приносит вам доход. Это может быть, например, недвижимость, ценные бумаги, депозит в банке. Пассив – это все то, что требует затрат на свое содержание. Иногда люди думают, что квартира или машина, имеющаяся в их собственности – это их активы. Но на самом деле активом они будут только в том случае, если их сдать в аренду, и они будут приносить прибыль.

Иногда после анализа активов и пассивов люди делают очень полезные выводы. Например, продают старый неиспользуемый гараж или начинают сдавать в аренду имеющуюся свободную площадь, чтобы она приносила реальный доход.

Будем считать, что мы все финансово грамотные люди и ведем учет своих доходов и расходов и имеем финансовый резерв. Именно этот резерв мы можем инвестировать.

Пусть деньги работают.

Если до цели еще есть время, лучше копить деньги, используя подходящие финансовые инструменты. Выбирайте их, исходя из доходности, рисков и сроков.

Главное – не держать деньги под матрасом, так вы будете терять часть реальной стоимости своих накоплений из-за инфляции.

Вкладывая средства, вы будете получать дополнительный доход – и его тоже нужно отразить в финансовом плане.

Приступим к реализации разработанного плана.

И, наконец, когда цели поставлены, оценены по значимости, расчеты произведены, определены конкретные инструменты получения дополнительного дохода, можно приступать к реализации разработанного плана.

Это значит, что личный финансовый план не должен остаться лишь на бумаге – надо приступать к реальным действиям и начинать создавать свое финансовое будущее! Реализация личного финансового плана сделает вас более дисциплинированным, расчетливым, целеустремленным и практичным человеком.

Личный финансовый план может быть составлен на любой срок – от одного года до конца жизни. Но его рекомендуется пересматривать, так как изменение жизненной ситуации может потребовать внесения корректировок. Да и с возрастом наши цели могут меняться.

Откладывать деньги просто необходимо! В жизни бывают всякие непредвиденные ситуации: никто не застрахован, например, от поломки холодильника и необходимости срочной покупки нового, а также от болезней и нетрудоспособности, сокращения на работе и других чрезвычайных обстоятельств.

Чтобы спокойно пережить сложное время, у каждого человека должна иметься подушка безопасности. Идеальным вариантом является наличие у вас такой суммы, которая позволит вашей семье без получения дополнительных доходов прожить полгода, оплачивая при этом коммунальные услуги и мобильную связь и приобретая продукты питания.

Уметь накапливать средства – качество чрезвычайно полезное и нужное. Как известно, резервный фонд является базовым элементом любого бюджета – как государственного, так и семейного. У вас обязательно должен быть такой фонд, являющийся своего рода страховым полисом, который можно потратить только в случае форс-мажора, а также позволяющий вам совершить крупную запланированную покупку.

Многие считают, что делать сбережения могут позволить себе только те, кто имеет постоянный и большой доход. Такое мнение является в корне ошибочным!

Даже если ваши доходы невысоки, вы вполне способны ежемесячно откладывать определенную сумму, которая через некоторое время неожиданно для вас превратится в неплохой капитал.

Откладывайте 10% от своего дохода или установите другой размер в зависимости от своих возможностей. Скорее всего, вы и не заметите нехватки этих 10%, а деньги будут сохранены.

Существует такое правило – «в первую очередь заплати себе», что означает в первоочередном порядке откладывать в свой финансовый резерв. Откладывать деньги в конце месяца – только то, что осталось после всех расходов, – огромная ошибка, которую допускает подавляющее большинство людей.

Важно делать это систематически, чтобы выработать в себе эту очень полезную привычку.

Итак, у вас получается рационально тратить деньги и удается ежемесячно экономить определенную сумму. Что с ней делать, где лучше хранить?

Хранение накоплений в чемодане, под подушкой или между страницами книги совершенно неэффективно. Деньги могут быть украдены, прийти в негодность чисто физически – потеряться, порваться, сгореть, у вас есть соблазн их потратить. Кроме того, они имеют обыкновение обесцениваться из-за инфляции. «Обездвиженный» капитал не приносит пользу его владельцу, поэтому сбережения нужно использовать для получения дополнительного дохода, грамотно используя их в качестве средства инвестирования.

Традиционный и самый удобный инструмент для хранения сбережений – это банковский вклад (депозит).

Депозитов существует огромное множество, и каждый вкладчик может подобрать комфортный для себя вариант. Кстати, в нашей стране можно самостоятельно открывать вклады с 14 лет.

Выбирая вид вклада, внимательно изучите предложения разных банков. Причем обращайте внимание не только на размер процентной ставки. Узнайте, какой она будет – фиксированной или плавающей? Возможно ли внесение дополнительных взносов? Будет ли ваш вклад отзывным или безотзывным? Оцените удобство пользования вкладом, узнайте условия выпуска и обслуживания платежной карточки, стоимость использования интернет-банкинга.

По сравнению с другими видами вложений депозиты обладают неоспоримым преимуществом – их сохранность гарантируется государством. Так, с 2008 года в Беларуси работает Агентство по гарантированному возмещению банковских вкладов, которое в случае банктротства банка вернет вам всю сумму вклада.

Куда еще можно вложить сбереженные средства, чтобы защитить их от инфляции и заработать дополнительный доход?

Облигация – это долговая ценная бумага, которая выпускается предприятием на определенный срок. За пользование вашими деньгами предприятие регулярно выплачивает вам проценты, а в конце срока при погашении облигации выплачивает основную сумму долга. Облигации с точки зрения дохода сейчас выглядят чуть интереснее вкладов. Да и налог с дохода, в отличие от депозитов, платить не придется. Однако облигации не отличаются такой гибкостью, как вклады: чаще всего они долгосрочные, не допускают возможности дополнительных взносов или досрочного погашения, а доход по ним, как правило, выплачивается редко – раз в квартал, раз в полгода или вовсе в момент погашения. Кроме того, средства, инвестированные в облигации, не подпадают под законодательство о гарантированном возмещении вкладов, поэтому и риск здесь тоже выше.

Акция – это долевая ценная бумага. При инвестировании в акции доходы можно получать от дивидендных выплат или же от изменения рыночной цены акции. Инвестиции в акции способны приносить высокий доход за короткий срок. Однако высокая доходность приносит и высокий риск. Основные особенности такого рынка – резкие взлеты и падения.

Драгоценные металлы – еще один инструмент инвестирования. Золото представляется людям самым надежным и проверенным временем способом сберечь деньги. Золото не может полностью обесцениться ни при каких условиях, так как это в любом случае будет физический слиток. Для сохранения капитала вложение в золото может быть неплохим вариантом, однако с точки зрения дополнительного дохода полагаться на него вряд ли следует. Гарантированный доход в этом случае отсутствует, так как цена на золото может как расти, так и падать.

Деньги можно хранить в том числе и в виде драгоценных камней. Банки предлагают для продажи аттестованные бриллианты различных качественно-цветовых характеристик и форм огранок, различной массы. Аттестат – документ, удостоверяющий подлинность драгоценного камня и содержащий основные сведения о драгоценном камне, выдаваемый экспертной комиссией Национального банка. Аттестат качества на бриллианты имеет соответствующую защиту от подделки. Кстати, если вы купили бриллиант с целью сбережения денег, то не вскрывайте упаковку дома! Назад Национальный банк выкупает бриллианты только в невскрытой упаковке и с аттестатом качества!

Фонд банковского управления – это форма инвестирования, которая заключается в объединении банком денежных средств множества частных лиц и предприятий для профессионального управления ими с целью получения прибыли на финансовом рынке. Инвестирование средств в фонды банковского управления тоже имеет свою привлекательную сторону. Обладая небольшой денежной суммой, вы получаете все преимущества крупного игрока на финансовом рынке.

Здесь перечислены, конечно же, далеко не все способы инвестирования и получения дополнительного дохода.

В любом случае следует помнить, что при выборе из широчайшего разнообразия финансовых услуг и инструментов для сравнения предлагаемых продуктов необходимо подробно изучить информацию, тщательно выяснить все интересующие вас условия и проявлять разумный подход для балансирования между риском и доходностью.

Для финансирования своих целей вы, возможно, захотите рассмотреть вариант заимствования денежных средств. Поэтому давайте поговорим об этом важном и очень ответственном решении.

Что такое банковский кредит? Это услуга, в рамках которой банк одалживает деньги заемщику на определенный срок и за определенное вознаграждение. Из этого определения можно выделить три основные характеристики кредита:

срочность – деньги банк выдает на определенный срок,

возвратность – деньги должны быть возвращены,

платность – за пользование деньгами нужно заплатить.

В целом кредит – это удобный финансовый инструмент, который может помочь в покупке, например, квартиры или быстро найти деньги на экстренное лечение. НО надо знать, что получение кредита – это очень серьезное решение, которое требуют от человека ответственности и дисциплины.

Если вы решили воспользоваться кредитными деньгами, вы должны четко осознавать, что кредитные деньги надо будет вернуть банку строго в соответствии с условиями договора, а также уплатить проценты за пользование кредитом. Перед тем, как взять на себя кредитные обязательства, надо хорошо все обдумать и взвесить, чтобы кредит стал средством реализации целей, а не тяжким бременем на плечах. Поэтому надо задать себе несколько важных вопросов.

Действительно ли мне так нужна эта вещь в кредит или есть другие варианты ее покупки?

Оцените идею о кредите по шкале «хочу-нуждаюсь». Желательно, чтобы кредит брался на действительно неотложные и обоснованные цели. Во всех остальных случаях предпочтение следует отдать накопительству.

Могу ли я себе это позволить?

Оцените свои возможности по своевременному погашению всех платежей по кредиту – основного долга и процентов (то есть какую сумму денежных средств вы реально можете направить на уплату всех причитающихся платежей по кредиту). Для этого ознакомьтесь с информацией о суммах ежемесячных платежей, а также с графиком платежей до подписания кредитного договора.

Учел ли я все необходимые риски?

Подумайте, насколько стабильна ваша ситуация. Убедитесь, что у вас есть резервный фонд! Может показаться странным, зачем резервный фонд, если человек собирается взять кредит? Тем не менее, это очень важно! Если завтра человек лишится работы – как же тогда платить по кредиту и одновременно жить? Именно поэтому, до того, как брать кредит, необходимо убедиться, что у вас есть деньги в запасе.

Во сколько мне в общей сложности обойдется купленная в кредит вещь?

Посчитайте сколько денег вы заплатите за пользование кредитом. Зная, сколько потребуется переплатить за выбранный товар или услугу, вам будет легче адекватно, без эмоций принять решение, взвесить все за и против. Кстати, на Едином интернет-портале финансовой грамотности и на многих сайтах банков имеются кредитные калькуляторы.

Чтобы избежать неприятностей, которые могут попортить вам нервы и здоровье, нужно избегать предложений нелегальных кредиторов о быстрых деньгах в Интернете и сомнительных личностей, предлагающих свои услуги через объявления на столбах.

Итак, после всех этих раздумий и тщательной оценки ситуации, если вы все-таки признали решение ВЗЯТЬ КРЕДИТ насущным, то:

Рассмотрите предложения разных банков. Это только на первый взгляд кажется, что условия кредитования во всех банках примерно одинаковые. Условия кредитования, в том числе и процентные ставки по кредитам могут существенно отличаться в разных банках.

Выберите то, что подходит именно вам: размер кредита, срок, способ погашения, требования по залогу и поручительству. Не стесняйтесь обращаться к сотрудникам банка за разъяснением непонятных вам условий и тех моментов, смысл которых вам не ясен.

Тщательно изучите кредитный договор. Вдумчиво прочитайте все пункты кредитного договора, по возможности, возьмите типовую форму кредитного договора домой, и более внимательно изучите условия, устанавливающие ваши обязанности и ответственность.

Помните, что, подписав кредитный договор, вы соглашаетесь со всеми его условиями и принимаете на себя обязательства по их выполнению.

Важно, чтобы вы знали, что информация о выполнении человеком своих обязательств по кредиту передается в Кредитный регистр Национального банка для формирования его кредитной истории.

Даже если у вас еще нет кредитной истории, но вы уже можете оценить ее значение. Кредитная история – это информация об исполнении человеком принятых на себя обязательств по кредитным сделкам. Кредитная история формируется из сведений, которые подают банки, небанковские кредитно-финансовые организации, микрофинансовые организации.

Информация, которая содержится в кредитной истории, конечно, очень полезна финансовым учреждениям для оценки кредитоспособности и добросовестности в исполнении обязательств своих потенциальных клиентов. Например, если клиент не платил долг в установленный срок или у него несколько кредитов на крупные суммы, по которым он не рассчитался, то, скорее всего, новую сумму ему никто не даст.

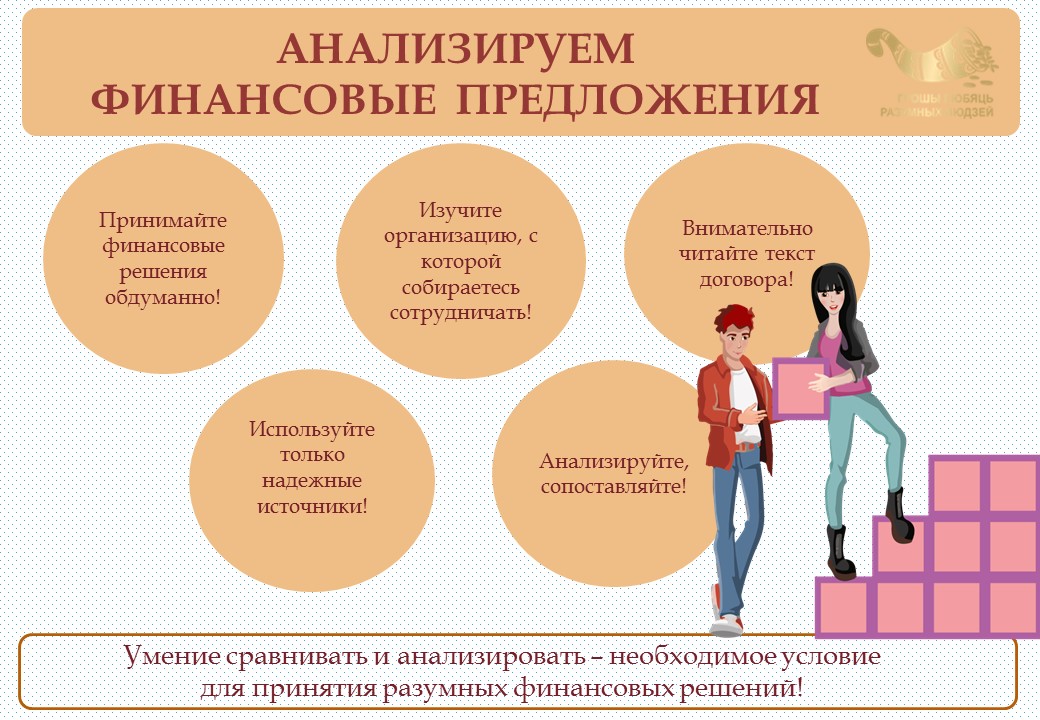

Множество финансовых учреждений предлагают большое разнообразие финансовых продуктов и услуг. Как сделать свой правильный выбор?

При выборе финансовой услуги необходимо оценить стабильность самой компании, с которой ты собираешься иметь дело, сравнить предложения различных финансовых учреждений, изучить условия нескольких аналогичных финансовых инструментов, выбрать наиболее оптимальный, соответствующий собственным потребностям вариант.

Изучите сайты поставщиков услуг! Читайте специализированную литературу! Используйте информацию из надежных источников!

Первым делом подробно изучите ту организацию, с которой собираетесь сотрудничать. Убедитесь в «благонадежности» финансового учреждения – поставщика услуги. Это означает, что финансовое учреждение должно быть включено в реестр Национального банка (если это микрофинансовая или лизинговая организация) и иметь специальное разрешение (лицензию) на осуществление банковских операций (если это банк).

В финансовой сфере все операции производятся на основе письменных соглашений (договоров). Поэтому очень важно приучить себя внимательно читать текст договора ДО его подписания. Если какие-либо условия вам непонятны – просите разъяснения, уточняйте интересующие вас вопросы. Если не получили необходимого разъяснения – лучше отложить принятие решения о получении этой финансовой услуги в этом конкретном учреждении.

И еще один совет об источниках информации. Не спешите принимать решения о выборе той или иной финансовой услуги, продукта или организации по советам знакомых. Изучите сайты поставщиков услуг! Для получения финансовой информации используйте сайт Национального банка Республики Беларусь и Единый интернет-портал финансовой грамотности.

В целом, риск – это событие, которое может произойти с определенной долей вероятности и в результате привести к негативным последствиям. Финансовый риск связан с вероятностью возникновения потерь денежных средств или же недопоступлений планируемых доходов.

Вообще-то надо сказать, что вся человеческая жизнь связана с рисками, и любой человек, так или иначе, ежедневно чем-то рискует. Это реальность, требующая адекватного восприятия, понимания и осторожности. Существует даже специальная наука о том, как защитится от рисков и называется она управлением рисками, или «риск-менеджментом».

Финансовые риски человека, как частного лица, можно разделить на две основные группы.

Первая группа финансовых рисков связана с потерей регулярного заработка – увы, от этого никто не застрахован. Для защиты от рисков этой группы предусмотрены различные варианты: на случай болезней, несчастных случаев существуют страховые продукты, а также наши сбережения.

Вторая группа финансовых рисков связана с практикой осуществления сбережений (риски, связанные с покупательной способностью денег, вложением денег в какие-либо инструменты, финансовым мошенничеством). И здесь мы дадим вам два простых совета.

- Вкладывайте только в те инструменты, суть которых вам понятна. Постарайтесь получить как можно больше информации о том финансовом инструменте, в который вы собираетесь вложить свои деньги. Определите механизмы, как тот или иной финансовый инструмент работает, за счет чего он приносит доход. Все это поможет вам уберечь ваш капитал от заведомо невыгодных вложений и потерь.

- «Чем выше доходность, тем выше риск», – гласит золотое правило инвестора. Важная задача каждого вкладчика и инвестора – найти оптимальный баланс между приемлемым уровнем риска и желаемой доходностью.

По риску инвестиционные финансовые инструменты можно разделить так:

наименее рискованные финансовые инструменты – это банковские вклады и государственные облигации. При выборе таких инструментов ваш капитал растет медленно, но верно. Главное требование к ним – они должны защищать денежные средства от инфляции;

более рискованные – это акции компаний и вложения в драгоценные металлы. Они могут дать более высокий доход в долгосрочном периоде, но временами могут падать в цене. Здесь никто не даст гарантий сохранности капитала и его доходности;

очень рискованные – непредсказуемым, широко обсуждаемым в последнее время стал такой финансовый инструмент, как криптовалюта – виртуальные деньги. Рынок криптовалют очень подвержен сильным колебаниям курса, которые предсказать достаточно сложно. Криптовалюты – очень непредсказуемый и рискованный способ заработать деньги.

Очень рискованным вложением средств также является рынок Форекс. Помните – это очень сложный инструмент, в основном для крупных игроков и профессионалов. Ситуация здесь очень труднопредсказуема. Участие ваших сбережений на рынке Форекс – это большой риск, гарантий никаких нет.

В любом случае следует помнить, что не стоит вкладывать все свои деньги в эти очень рискованные финансовые инструменты. Но уж если непременно хочется попробовать, то лучше ограничиться той суммой, которую вы морально готовы потерять.

О финансовых мошенничествах рассказывают в средствах массовой информации почти что каждый день. И все равно люди становятся жертвами обманщиков и лишаются своих денег.

Все финансовые мошенничества связаны с обманом и злоупотреблением доверием людей – преступники спекулируют на ваших чувствах, обещают золотые горы, маскируются под сотрудников банков, чтобы выманить деньги.

Существуют разные виды финансового мошенничества. Это фальшивые деньги, махинации с заимствованием денег или обманные предложения по вложению денег с получением невероятно большого дохода, махинации с платежными картами, в сети интернет, аферы с мобильными телефонами и прочее.

Периодически новые мошеннические технологии, схемы, финансовые пирамиды появляются под разными ракурсами и в разных формах. Чтобы не стать жертвой финансовых мошенников надо быть осторожным в денежных делах, внимательно читать документы, которые вам предлагают подписать, не поддаваться эмоциям и обещаниям о получении баснословного дохода. Важно помнить, что, не прилагая никаких усилий, заработать большие деньги нельзя.

Будьте бдительны, не попадайтесь в руки мошенников!

Вы уже знаете достаточно о финансовом благополучии, и что следует делать, чтобы грамотно распоряжаться своими финансами.

Теперь вам предстоит самый важный шаг на пути к финансовой свободе – это принять на себя ответственность за свою жизнь!

Источник: Единый портал финансовой грамотности

Опубликовано в рубрике

Опубликовано в рубрике